Dieci anni fa le banche italiane erano praticamente sul punto di autodistruggersi, capolavori di fragilità finanziaria di cui l’Europa ha ancora ricordi vividi. Gli stress test della Bce facevano tremare tutti, soprattutto loro. Ricordate il fantastico 2015? Un anno di puro divertimento contabile: Veneto Banca si era conclusa con una perdita colossale di 968 milioni, e la gloriosa Popolare di Vicenza aveva deciso di farsi notare con un altro miliardo in rosso. Nel frattempo, conditori di debiti come il Monte dei Paschi di Siena tentavano di rimanere a galla con un aumento di capitale da 3 miliardi, che, ovviamente, non risolse nulla. Nel 2017, quando la situazione era ormai un circo, arrivò la famosa ricapitalizzazione precauzionale che consegnò in regalo allo Stato italiano la quota maggioritaria di Mps. Ah, e non dimentichiamo il geniale colpo di scena di Ubi che, quel 10 ottobre, anticipò il copione del decreto Renzi trasformandosi in società per azioni—un vero modello da copiare, seguito subito da ben sette popolari. Nel mentre, una sorridente domenica 22 novembre, il Consiglio dei ministri firmò il mitico Decreto Salvabanche per rassicurare tutti che le banche come Cassa di risparmio di Ferrara, Banca delle Marche, CariChieti e Banca popolare dell’Etruria e del Lazio sarebbero state salvate a suon di soldi pubblici, altro che fallimenti!

Profondi cambiamenti

Da allora, grazie a un miracolo più degno di un romanzo di fantascienza, il mondo bancario è cambiato. La trasformazione in Spa delle popolari più grandi ha inaugurato una frenetica gara di fusioni e acquisizioni, sostenuta da una cascata di capitali freschi, spesso pubblici—un dettaglio che abbiamo visto in tutta la sua naturalezza con Mps. Un vero spettacolo di efficienza e lungimiranza, se lo si guarda dal sedile posteriore della storia.

Nel frattempo, gruppi come Intesa Sanpaolo si sono messi in testa di farsi notare con numeri da capogiro: un incredibile +361% negli utili in soli cinque anni. Un risultato spettacolare, come se avessero scoperto una formula magica o semplicemente ricevuto una dose illimitata di salvagenti statali. Nel mentre, il glorioso Monte dei Paschi rimaneva l’intramontabile fanalino di coda, con perdite cicliche da manuale, anche se recentemente ha provato a fingersi in ripresa con qualche segnale positivo. Ma vogliamo parlare di altre ex popolari, quelle che fino a ieri erano praticamente le banche ‘bucate’ per antonomasia, quelle che avevamo ben imparato a detestare? Ebbene, grazie a gestioni illuminanti e salvataggi più o meno forzati, ora si comportano da esempi virtuosi da manuale—o almeno così dice qualcuno.

Da buchi neri a stelle polari

Chi avrebbe mai detto che società un tempo segnate da perdite galattiche sarebbero diventate le protagoniste di una ripresa fenomenale? Parliamo di istituti come Unicredit, Bper e Banco Bpm, che in questi ultimi cinque anni hanno festeggiato risultati degni di una standing ovation europea—nessuno come loro. Proprio loro, dopo aver vissuto attraverso crisi, scandali e aumenti di capitale da brivido, oggi si pavoneggiano con dati che farebbero impallidire i loro rivali continentali. Una sorta di “da cero a eroe” alla maniera bancaria.

Nel contempo, assistiamo a un curioso fenomeno: le banche più “virtuose” sono quelle che hanno abbondantemente goduto del sostegno pubblico e del famoso “sistema salva-banche” italiano, quell’operazione di ricapitalizzazione che sembra uscita da un romanzo a puntate interminabile. Va da sé, però, che tutto ciò accade nel segno dell’efficienza e della meritocrazia, come preferisce raccontarci la narrazione ufficiale. E il cittadino medio, che continua a pagare tasse e commissioni su commissioni, può solo applaudire ipocritamente.

Il futuro zen e le promesse mancate

Guardando oltre l’orizzonte del miracolo bancario italiano, lo scenario appare a dir poco zen: consolidamento del settore, maggiore trasparenza, digitalizzazione e via con le belle promesse che si sentono da anni. Peccato che, nel frattempo, il cittadino comune debba sorbirsi ogni giorno bollette salate, prestiti spesso a condizioni ipercompetitive ma disumane per chi li chiede realmente, e un sistema finanziario che sembra ancora giocare a nascondino con il proprio equilibrio.

A ben vedere, l’unico vero vincitore continua a essere il sistema bancario italiano, che, con le sue evoluzioni di facciata e i suoi salvataggi epocali, riesce sempre a uscire dal caos più forte di prima, pronto a strapagare i suoi top manager con bonus milionari. Nel frattempo, la massa dei risparmiatori? Beh, quelle sono storie per una prossima puntata.

Non proprio una risalita fulminea, sia chiaro. L’Italia, con la sua proverbiale lentezza, si è trascinata nel pantano della crescita economica molto prima che il tragico sipario del Covid calasse nel 2020 a congelare ogni cosa. Eppure, a partire dall’ottobre 2020, quando la pandemia ancora mordeva duro lasciando ferite e lutti freschissimi, nessuno in Europa è riuscito a fare meglio delle nostre banche. Davvero un capolavoro di resilienza – o forse di disperazione organizzata.

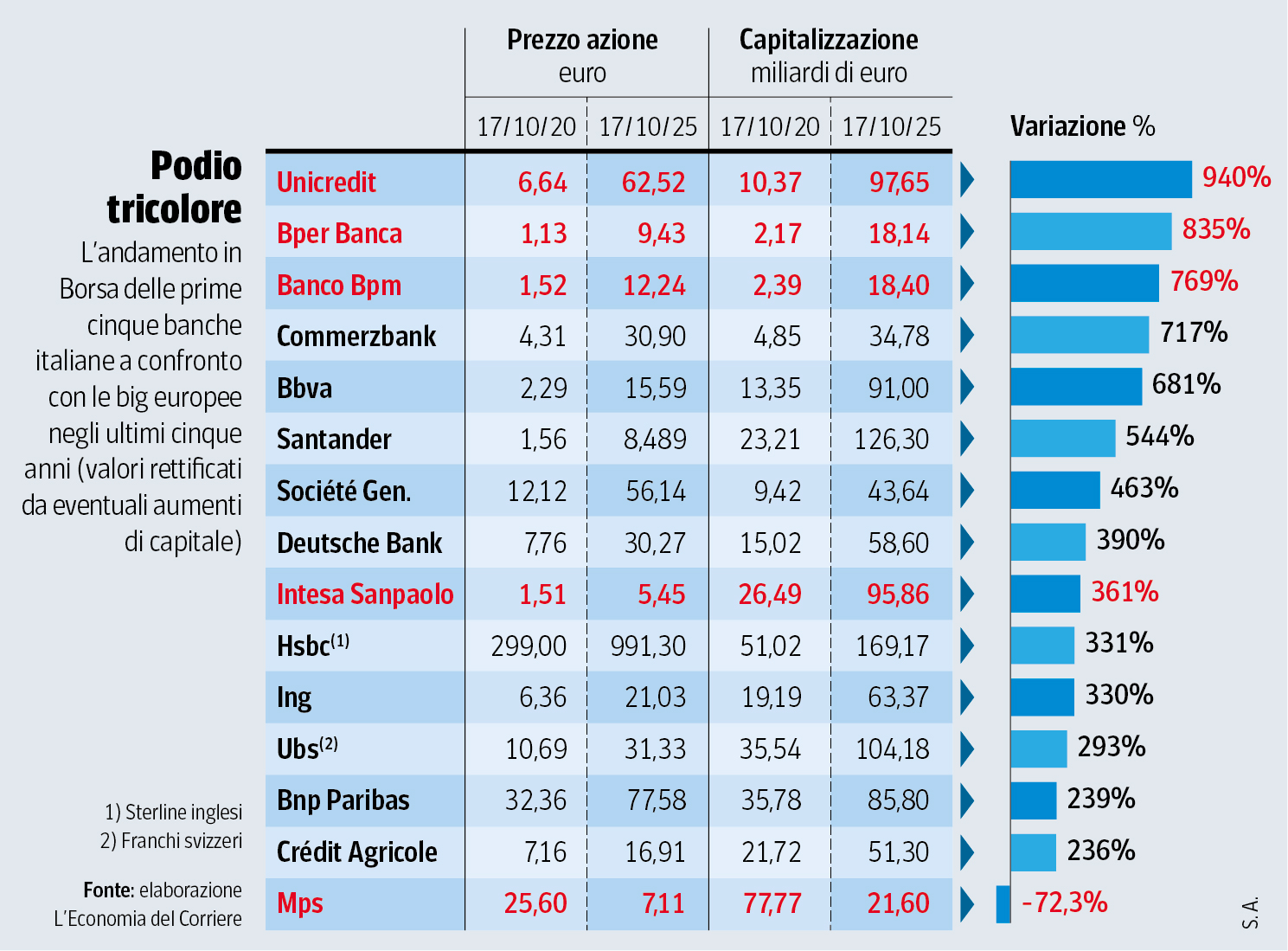

L’Economia del Corriere della Sera ha confrontato dieci fra i maggiori istituti europei con le prime cinque punte di diamante italiane. Sul fondo della classifica si trova il glorioso Monte dei Paschi di Siena, ma solo perché è stato scelto proprio il momento in cui la banca era nel mezzo di una tempesta perfetta: se l’analisi si limitasse agli ultimi tre anni, Siena avrebbe probabilmente un’altra magra figura, ma quantomeno meno catastrofica.

Nonostante questo, il comparto bancario italiano si presenta benissimo con profili di leadership continentale che brillano soprattutto agli occhi del mercato. Negli ultimi cinque anni nessuno ha fatto meglio di Unicredit, Bper Banca e Banco Bpm. Sì, proprio loro, quelli che sembravano destinati alla bancarotta. Nel frattempo, la quarta in classifica, la tedesca Commerzbank, deve la sua performance non tanto a un’improvvisa capacità gestionale, quanto alle mire espansionistiche spudorate di Unicredit che ha gonfiato le sue quotazioni a suon di acquisizioni strategiche. Più che un salvataggio, un’operazione made in Italy da manuale del rilancio forzato.

Il capolavoro del management bancario italiano

Dietro questa performance da urlo c’è stata una missione tanto nobile quanto titanica: il management ha dovuto trasformare le banche italiane in eccellenze europee, non solo per la patrimonializzazione solida da far impallidire gli scettici, ma anche – e non da ultimo – per il livello di servizi offerti ai clienti. E, ovviamente, per saper ricompensare quei simpatici azionisti che con i loro soldi hanno avuto la fortuna di partecipare a questo carnevale. Una sfida degna di un film epico.

Fu nel fatidico 2015 che la vera svolta si fece sentire, anche se nel 2020 qualcuno aveva già pensato di toccare il fondo con prezzi da saldi di fine stagione: Intesa Sanpaolo precipitò a 1,40 euro, Unicredit si fermò a 6,38 euro, mentre il Banco Bpm si aggrappava a un euro sperando in un miracolo che forse stava arrivando – o forse no.

La vera nota dolente rimaneva il Monte dei Paschi, eterno discepolo del “non mollare mai”: lì servì qualcosa di più potente di una pomata, infatti ci vollero altri due anni e un intervento governativo che entrò nella banca con la maggioranza delle azioni nell’ormai lontano 2017. E pazienza se la salvezza definitiva arrivò solo nel novembre 2022, dopo un altro salasso da 2,5 miliardi di euro, che si aggiunsero ai precedenti 5,3 miliardi versati nella ben nota operazione di salvataggio del 2017. Una boccata d’ossigeno per i cuori coraggiosi degli azionisti italiani – o forse una lenta agonia camuffata da rinascita.

Nel magico mondo delle banche, dove tutto sembra grande trionfo, Intesa Sanpaolo, la bankona nazionale, non riesce ad arrivare sul podio. Ma attenzione: ha visto il valore delle proprie azioni salire di un incredibile 361%, perché accontentarsi del semplice primo posto quando si può avere una performance così “modesta”? Ovviamente, i soli a fare meglio sono le due superstar spagnole, Bbva e Santander, grazie alla loro fortunata presenza in America Latina. Che genio strategico! Nel frattempo, le altre grandi istituzioni del continente, ostacolate dalle solite rogne interne e dalle crisi economiche più o meno cicliche (dopo la Germania con la sua gloriosa Deutsche Bank all’ottavo posto, ecco la Francia con Bnp Paribas e Crédit Agricole a fare un figurone lontano dai vertici di una volta), sembrano impegnate più a sopravvivere che a dominare.

I giganti europei fuori dall’Eurozona, come la britannica Hsbc o la svizzera Ubs, alle prese tra l’altro con il disastroso crollo e successivo salvataggio del Credit Suisse, si difendono bene, ma solo nella seconda metà della classifica. Del loro esempio di resilienza, però, non si parla molto mentre le prime tre italiane sguazzano in cima. Che meraviglia di panorama bancario europeo!

L’inimitabile evoluzione delle banche italiane

Tutti questi “splendidi” numeri – aumento della capitalizzazione, utili netti in crescita, dividendi da far girare la testa – non devono confondere le idee al governo, che si aggira con appetiti degni di un bambino in pasticceria attorno alla prossima manovra finanziaria. Mettiamo le cose in chiaro: se è vero che Roma ha indubbiamente meritato una medaglia per il salvataggio del Monte dei Paschi e per aver messo in riga il settore delle popolari, i risultati da vera rockstar che stiamo celebrando sono merito esclusivo dell’economia di mercato, mica di qualche intervento paternalistico.

Il caso più istruttivo? Non Unicredit, trionfatrice della classifica, ma le perfide sorprese di Bper e Banco Bpm. Solo dieci anni fa, erano considerate banche popolari di secondo piano, piene di autocompiacimento e con una visuale che non andava oltre i confini del territorio circostante. Fatto ancora più comico: la fusione tra la milanese Bpm e la veronese Banco Popolare era ancora un miraggio lontano, un’idea in fase di trattativa destinata a concretizzarsi soltanto nel 2017.

Nel frattempo, Bper se la spassava ad essere la rinomata “Popolare dell’Emilia-Romagna”. Tra fusioni, abbattimenti di steccati territoriali e folle strategie di acquisizione, hanno conquistato mercati e sono balzate in alto, provando a insegnare al mondo (o almeno ai più sprovveduti) che in una economia globale e dinamica, la concorrenza vera, quella spietata, batte senza dubbio qualsiasi succedaneo di assistenzialismo o dirigismo. Un messaggio che forse qualcuno dovrebbe imparare a memoria, piuttosto che affollare i palazzi di Roma con sogni di controllo centralizzato e microgestione.

Ah, l’economia digitale, quel meraviglioso terreno dove speravi che la giustizia fiscale facesse il suo ingresso trionfale, pronta a mettere in riga i giganti della tecnologia. E invece no, ci ritroviamo con un balletto di promesse e mezze misure che farebbe impallidire persino i migliori teatranti del passato. Da un lato, le grandi Big Tech scappano a gambe levate dalle imposte nazionali; dall’altro, governi e istituzioni sembrano incapaci di coordinarsi per far rispettare regole condivise. Insomma, il solito spettacolo tragicomico dell’era digitale.

Prendiamo la tanto sbandierata digital tax, pensata per far pagare una fetta equa di tasse a colossi come Google, Amazon e Facebook—giusto un minimo contributo per i servizi del mondo reale che saccheggiano senza pietà. Peccato che l’entusiasmo sia durato lo spazio di un mattino, travolto da negoziazioni infinite e posizioni inconciliabili tra le varie nazioni. Perché, si sa, ogni paese vuole l’imposta, preferibilmente sui profitti degli altri, ma nessuno è pronto a farsela carico davvero.

Un vero capolavoro di ipocrisia internazionale. Il risultato? Le aliquote restano basse o si applicano modelli di tassazione selettivi, con clausole che fanno ridere più che far pagare. Nel frattempo, la ricchezza digitale si accumula indisturbata in paradisi fiscali, protetta da strutture societarie più contorte di un thriller psicologico.

Arte dell’incoerenza: come tassare quello che non esiste?

La sfida principale è così semplice e allo stesso tempo ridicolmente insormontabile da far dubitare della sanità mentale di chi ci prova: come si tassa un’attività senza confini fisici? Dato che non esiste una sede concreta in molti casi, ecco la scusa perfetta per evitare ogni obbligo fiscale nazionale. Sarà per questo che tecnici, economisti e politici passano l’esistenza a giocare al gatto col topo con definizioni fumose sul luogo “effettivo” di produzione del valore.

La Commissione Europea, da sempre campionessa di buone intenzioni e cattiva esecuzione, ha provato a mettere ordine. Ma con risultati degni di una partita di scarabeo giocata in un tornado: proclami altisonanti, commissioni interminabili, errori di calcolo, e infine… nessuna decisione concreta. Così la fantomatica tassa digitale resta una chimera che ritroveremo magari, chissà, nel secolo prossimo.

Promesse elettorali e realtà fiscale: un matrimonio impossibile

È divertente ascoltare le dichiarazioni roboanti di politici che, in campagna elettorale, promettono battaglie senza quartiere alla elusione. Appena eletti, però, si trasformano in esperti di trasformismo: “il mercato globale è complicato”, “dobbiamo tutelare la competitività”, “serve una strategia coordinata” — tutte scuse per rimandare ogni decisione sgradevole. Insomma, la solita pantomima di chi pensa che nessuno noti l’assurdità.

Il modello preferito diventa così una specie di giungla normativa, dove ogni stato fa come vuole, guidato più dall’interesse di far piacere ai colossi che da quello di garantire equità e giustizia fiscale per i cittadini. Un circolo vizioso che lascia i portafogli dei più grandi intoccati e quelli dei contribuenti ben più poveri.

Un futuro (in)digitale davvero brillante

Senza un cambiamento radicale, lentamente ma inesorabilmente, il fossato tra chi lucra sull’economia digitale e chi paga le tasse si allargherà fino a diventare un abisso. E chi paga? Sempre e comunque noi, i piccoli mortali, costretti a mettere pezze su bilanci nazionali dissestati, mentre i giganti si spostano abilmente tra normative nazionali come veri maestri di parkour fiscale.

Tra chiusure di conti creativi, paradisi fiscali e limiti giuridici, la digital tax resterà probabilmente una parola affascinante da pronunciare nei convegni e poco più, almeno finché non nascerà un nuovo organismo mondiale—buona fortuna con quello! Nel frattempo, rilassiamoci e godiamoci questo spettacolo tragicomico sul grande palcoscenico della finanza globale.

Ah, l’eterno spettacolo della realtà economica che si auto-sbecca con una sincronizzazione degna dei più grandi teatrini di contraddizioni. Nel mentre tutti noi ci struggevamo al pensiero di bollette alle stelle e prezzi che ballano senza controllo, i signori del potere hanno deciso di regalarci un formidabile capolavoro: una politica di rincari e tasse che stride come una sirena suonata in una biblioteca silenziosa.

Non lasciatevi ingannare dalle apparenze: se pensate che qualche intervento risolutore stia per sbucare all’orizzonte, preparate voi stessi un caffè, sedetevi comodi e godetevi la farsa. La realtà è che le promesse di alleggerimento per il consumatore medio si infrangono contro il muro solido del “non si può fare di più”.

Immaginate la scena: governi e istituzioni, con le loro eleganti parole, si presentano come salvatori mentre applicano manovre che in realtà gonfiano bollette e prezzi, come un mostro vorace che si nutre delle tasche degli ignari cittadini. Un balletto di dichiarazioni tra decrescita felice e terrorismo psicologico, con protagonisti che si autocelebrano mentre il cittadino comune si ritrova stretto in una morsa che non si allenta mai.

La magia delle promesse non mantenute

Le istituzioni, con quell’infallibile capacità di dire tutto e il contrario di tutto, ci raccontano la favola di interventi miracolosi. Peccato che ogni annuncio si trasformi immancabilmente in un esercizio di retorica fine a se stessa. Un gioco di prestigio dove i rincari si moltiplicano come conigli in primavera, e la parola “sostegno” è l’unico oggetto di scena che resta immutato.

Un funzionario del governo ha recentemente dichiarato:

“Stiamo lavorando incessantemente per garantire un equilibrio tra crescita economica e tutela dei consumatori.”

Traduzione pragmatica? “Se ci lamentiamo troppo potremmo qualcosina studiarla, ma non aspettatevi miracoli né risposte tangibili.”

Quando la riduzione è solo nelle parole

Nel frattempo, dall’alto impera una strategia di marketing mediatico che fa sembrare ogni piccolo sconto una rivoluzione. Sconti che si assottigliano più velocemente dei neuroni sotto stress da bolletta, mentre aumenti e balzelli sembrano la nuova frontiera del “normale”.

Questo contrasto tra fair play verbale e brutalità pratica è la vera nota dolente per chi si trova a dover fare i salti mortali per mettere insieme la spesa settimanale con il portafoglio che piange lacrime di coccodrillo.

Alla fine della giornata, il cittadino medio si ritrova a ridere amaramente, consapevole che l’unica certezza è l’incertezza stessa, e che il vero “taglio” che conoscerà è quello del suo potere d’acquisto.

Il teatrino dell’equilibrio fiscale

Intanto, sul palcoscenico nazionale, si inscena la pantomima dell’equilibrio fiscale: si promettono riforme, si vagheggiano soluzioni e si declamano intenzioni dal sapore autoreferenziale. Peccato che nessuno in realtà voglia correre il rischio di tagliare davvero agli sprechi o di mettere mano alle strutture inutilmente lussuose.

Un esperto economista candidamente osserva:

“In un sistema dove gli interessi consolidati regnano incontrastati, il cambiamento funziona più come un miraggio che come una realtà.”

Il risultato? Una danza perpetua tra chi vuole apparire risolutore e chi, in fondo, preferisce mantenere lo status quo. Perché cambiare significa sconvolgere un equilibrio fatto di poltrone, prebende e abitudini consolidate all’ombra di burocrazie mastodontiche.

Questa commedia degli errori costringe tutti noi a fare i conti con un’amara verità: quando si tratta di decisioni importanti, la sceneggiata del “fare qualcosa” dura meno di un orgasmo, lasciandoci solo il fastidio di bollette sempre più salate e una risata amara davanti all’assurdità della situazione.